Gonzalo Gortázar: “Tenemos que ayudar a las empresas a pasar este bache”

En la rueda de prensa presentación de resultados Gortázar, Consejero Delegado de Caixabank ha insistido en la necesidad de prologar los créditos ICO a las empresas para “sostener a las empresas en un momento muy difícil”.

En la rueda de prensa presentación de resultados Gonzalo Gortázar, Consejero Delegado de Caixabank ha insistido en la necesidad de prologar los créditos ICO a las empresas para “sostener a las empresas en un momento muy difícil”. Gortázar ha pedido mantener las políticas expansivas y avanzar en la extensión de los plazos de carencia y vencimiento de los préstamos avalados por el ICO, con matices para dedicar todos los esfuerzos a las empresas que ahora pasan por problemas pero que van a ser capaces de sobrevivir con estas ayudas.

Gonzalo Gortázar. Consejor Delegado de CaixaBank.

"El sector empresarial”, en palabras de Gortázar, “no solo necesita liquidez, sino otro tipo de ayuda. A veces pueden ser ayudas en forma de capital u otro tipo de instrumentos que no generen apalancamiento, combinado con ayudas directas para los sectores afectados que pensamos que van a sobrevivir. Porque hay salvar al mayor número de empresas posible de esta crisis derivada de la pandemia”, añadió.

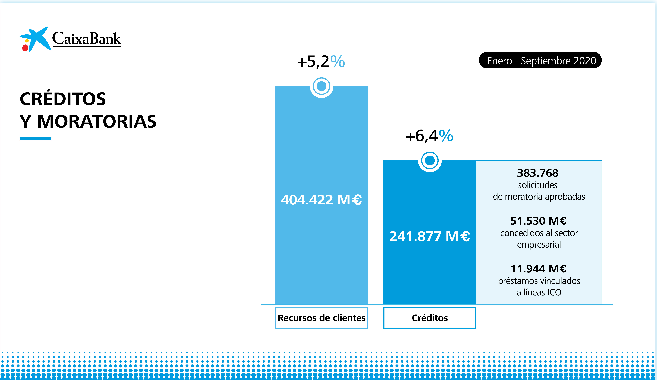

Con el objetivo de dar apoyo a las necesidades de financiación del tejido empresarial y compromiso con la sociedad. Hasta el 30 de septiembre, la entidad ha aprobado un total de 383.768 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 11.000 millones. Además, desde el inicio del estado de alarma, CaixaBank ha concedido 51.530 millones de euros al sector empresarial, al margen de las líneas ICO, y ha gestionado préstamos vinculados a las líneas ICO COVID-19 por un importe total de 15.071 millones de euros.

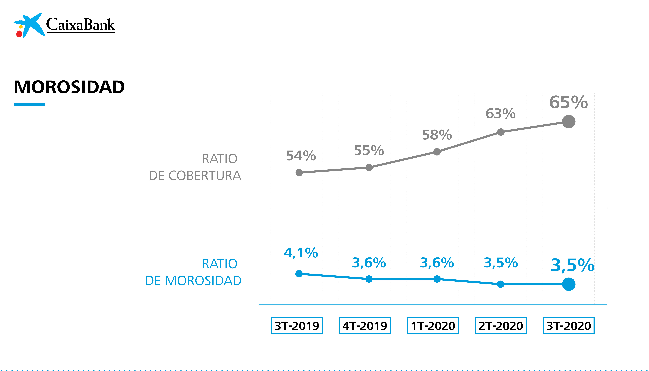

Con todo este escenario encima CaixaBank ha arrogado tras nueve meses de actividad de un difícil 2020 unos beneficios de 726 millones de euros rebajando aún más el ratio de morosidad. La entidad busca anticiparse en el sector a los impactos futuros de la Covid-19 y por ello tomó la decisión en este 2020 de aprovisionar 1.161 millones de euros al ver reducido su resultado en un 42,6%.

LAS EMPRESAS QUE REPARTEN DIVIDENDOS ESTÁN MEJOR POSICIONADAS PARA CAPTAR CAPITAL

Preguntado sobre el reparto de dividendos en palabras de su Consejero Delegado Gortázar es “necesario repartir dividendos. CaixaBank ha pedido también, en este caso al BCE, un levantamiento de la restricción a la retribución al accionista. Un pago de dividendo menor pero cero. El sector bancario necesita tener acceso al capital por si fuera necesario hacer ampliaciones de capital y los inversores tienen en su punto de mira en todo el mundo a las empresas rentables. De ahí que el legislador debe dar la posibilidad al sector bancario de repartir dividendos prudentes, pero beneficios para nuestros accionistas”.

El consejero delegado de CaixaBank ha explicado que trabajarán para aprobar una política de dividendo que se ajuste a la realidad actual, siguiendo las recomendaciones de prudencia marcadas por los reguladores. Para este 2020, la entidad se ha marcado un dividendo que no supere el 30% del 'pay out' (porcentaje del beneficio que se destina al dividendo).

LA MOROSIDAD SERÁ MAYOR EN 2021

El consejero delegado de CaixaBank, Gonzalo Gortázar, ha dejado claro "que la morosidad hasta ahora ha bajado, pero que vienen tiempos duros". Es decir el control de los impagos que en el tercer trimestre han favorecido medidas como las moratorias, “no se podrá mantener en 2021, debido al impacto económico de la pandemia en factores como, por ejemplo, los niveles de desempleo”.

La entidad cerrará este 2020 con una mora por debajo del 4%, "pero 2021 seguiremos viendo incrementos más relevantes, no catastróficos, pero importantes".

Según datos de la entidad, el 93% de las moratorias aprobadas están calificadas en la entidad como 'al corriente de pago' y solo un 3% registran retrasos. Pero el directivo cree que estas ayudas no impedirán una subida de la morosidad para el 2021.

Gortázar ha explicado que el repunte de la actividad bancaria en el periodo se verá truncado por una peor evolución en el cuarto trimestre, que estará más afectado por las nuevas restricciones frente a la Covid-19.

A su juicio, el riesgo de la pandemia se está gestionando "razonablemente bien" pero el sector se enfrenta a otro tipo de retos como los tipos negativos y que el mercado espera que se prolonguen durante mucho tiempo y nos genera una inquietud mayor", indica Gortázar.

CAIXABANK GOZA DE BUENA SALUD ECONÓMICA

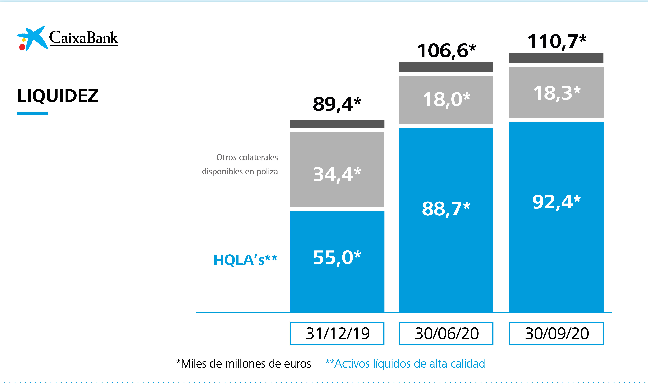

La liquidez de CaixaBank a alcanzado los 110.729 millones de euros, con un crecimiento de 21.302 millones de euros al haber realizado aportaciones colaterales a la póliza del Banco Central Europeo. previsiones de la casa para final de año son algo mejor de lo previsto hace unos meses.

Y pese a que el servicio de estudios de CaixaBank anticipaba una caída del PIB del 12,5% para este 2020, está cifra ha quedado rebajada hasta el 10,6%. "Es una mejora, pero simplemente son matemáticas, porque el cuarto trimestre se presenta algo más débil en términos de evolución sanitaria", ha matizado el directivo.

La ratio Common Equity Tier 1 (CET1) ha subido hasta el 12,7% proforma considerando la venta parcial de Comercia, formalizada a inicios del cuarto trimestre de este 2020. La ratio Tier 1 alcanza el 14,7% proforma por Comercia y la emisión de 750 millones de AT1, suscrita a principios de octubre. En relación con el requerimiento de MREL (22,7% de los APRs a 31 diciembre de 2020), a 30 de septiembre proforma, CaixaBank cuenta con una ratio sobre APRs del 24,4%.

Durante este periodo Caixabank ha tenido un crecimiento destacado de los recursos de clientes (+5,2%) y del crédito (+6,4%). En recursos de clientes, se alcanzan los 404.422 millones (+5,2% en el año), impulsados por el fuerte crecimiento de los depósitos a la vista. El crédito a la clientela bruto alcanza los 241.877 millones de euros con un crecimiento del +6,4% en el año como consecuencia, esencialmente, del aumento del crédito a empresas (+17,6%).

La ratio de morosidad se sitúa en el 3,5% (-10 puntos básicos en el año), y la ratio de cobertura se incrementa hasta el 65% (+10 puntos porcentuales en el año) tras el refuerzo de provisiones. Pero Gortázar coincide con el Banco de España en llamar a la "prudencia" en el sector, sobre las provisiones que tendrán que ser revisadas al final de año según evolucione el deterioro macroeconómico.

CaixaBank ha reducido los gastos de administración y amortización recurrentes (-3,1%) tras la materialización de ahorros asociados al acuerdo laboral de 2019 y la gestión de la base de costes, con un descenso superior a la disminución de los ingresos core.

Los ingresos derivados de la actividad de seguros de vida riesgo se sitúan en 441 millones de euros, con un sólido crecimiento del +8,5 % respecto al mismo periodo de 2019 y del +6% en relación con el trimestre anterior (+4,7% respecto al mismo trimestre del ejercicio anterior).

Respecto a los ingresos de la cartera de participadas, los ingresos por dividendos incluyen, en el segundo trimestre, el dividendo de Telefónica y el de BFA, por 50 y 40 millones de euros, respectivamente (104 millones y 46 millones en 2019). Los resultados de entidades participadas disminuyen un -36,4% por el registro de menores resultados atribuidos en el marco del actual entorno económico.

El volumen de negocio (créditos+recursos) de los primeros nueve meses del año asciende a los 646.299 millones de euros, la cifra más alta desde la creación de CaixaBank. El crédito a la clientela bruto alcanza los 241.877 millones de euros con un crecimiento del +6,4% en el año, como consecuencia esencialmente del aumento del crédito a empresas (+17,6%).

Los recursos de clientes ascienden a 404.422 millones de euros a 30 de septiembre de 2020 (+5,2% en el año y +0,9% en el trimestre), impulsados por el fuerte crecimiento de los depósitos a la vista (+12,6% y +2,0% en el año y en el trimestre, respectivamente), en un contexto en el que las familias y las empresas han gestionado sus necesidades de liquidez.

Los activos bajo gestión, que alcanzan los 100.828 millones de euros, se reducen en el año, esencialmente, por la evolución negativa de los mercados en el primer trimestre con recuperación parcial en los meses posteriores. El crecimiento trimestral del +2,3% es resultado del comportamiento positivo del mercado así como de las suscripciones netas positivas en el año así como en el trimestre.

El patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 67.166 millones de euros (-2,1% en el año y +2,4% en el trimestre) y los planes de pensiones alcanzan los 33.662 millones de euros (-0,2% en el año y +2,1% en el trimestre).

MÁS DE 7 MILLONES DE CLIENTES DE TODOS LOS CANALES

CaixaBank ha registrado a cierre de septiembre 7,07 millones de clientes digitales, el dato más alto de la historia de la entidad y la mayor base de clientes digitales de un banco en España. La cifra supone un crecimiento del 8,6% respecto al mismo mes del año anterior. Con los datos de septiembre, el 66,1% de clientes de la entidad, de entre 20 y 74 años, utilizan sus aplicaciones móviles.

El crecimiento de clientes digitales está impulsado por el fuerte aumento del canal móvil, que cerró septiembre con 6,28 millones de usuarios de las “apps” de CaixaBank, un 13,7% por encima del dato de septiembre de 2019.

FUERTE COMPROMISO CON LOS CLIENTES

Desde mediados de marzo, CaixaBank ha estado operativo en todo momento como proveedor de servicios esenciales, actuando con un grado de compromiso muy elevado con la sociedad y con sus clientes gracias al trabajo de los más de 35.000 empleados del Grupo.

La entidad ha garantizado la financiación a empresas y particulares y sigue apoyando a los sectores más afectados por la pandemia.

Hasta el 30 de septiembre, la entidad ha aprobado un total de 383.768 solicitudes de moratoria de sus clientes en España, con un importante descenso en el tercer trimestre. Las moratorias afectan a una cartera de 11.000 millones de euros, un 5% del total de la cartera de crédito de CaixaBank. Como entidad asociada a la CECA, además de adherirse a la moratoria hipotecaria y de préstamos al consumo planteada por el Gobierno ha apoyado la moratoria sectorial, ampliando la duración de las moratorias legales en el pago de estos créditos, y extendiéndolas más allá de los colectivos vulnerables incluidos en el Real Decreto Ley.

Por otra parte, desde el inicio del estado de alarma y hasta el 30 de septiembre, CaixaBank ha concedido 51.530 millones de euros al sector empresarial, al margen de las líneas ICO, destinados a facilitar la financiación de las grandes empresas, pymes, autónomos y emprendedores, para paliar los efectos económicos de la pandemia en el tejido productivo. Además, desde el inicio de la comercialización de las líneas ICO COVID-19, CaixaBank ha gestionado más de 188.000 solicitudes de préstamos por un importe total de 15.071 millones de euros, cuya demanda se ha moderado en el trimestre. El 76% del importe desembolsado corresponde a autónomos y pymes.

Desde que comenzó la crisis de la COVID-19, bajo el lema #ContigoMásQueNunca, CaixaBank activó un amplio paquete de medidas con el objetivo de atenuar los efectos económicos y sociales y, de esta forma, dar respuesta a las necesidades de los colectivos más afectados, como el anticipo de las prestaciones de desempleo y de suspensión temporal de empleo a 3,6 millones de personas; la condonación del alquiler de las viviendas de su propiedad a 4.800 familias y la colaboración con la Fundación Bancaria “la Caixa” mediante, entre otras iniciativas, el programa de voluntariado de CaixaBank o las actividades de la Obra Social Descentralizada.

Escribe tu comentario