El acceso a la vivienda en Catalunya, un privilegio hereditario casi inalcanzable

El mercado inmobiliario catalán transforma el patrimonio familiar en llave principal de supervivencia, mientras los jóvenes enfrentan años de alquiler sin opciones de adquirir un hogar propio.

La fisonomía de las ciudades catalanas, con Barcelona a la cabeza, está dejando de ser el mapa de las oportunidades laborales para convertirse en el tablero de una partida de ajedrez patrimonial. Lo que durante décadas se entendió como el "ascensor social" —esa idea de que el esfuerzo individual garantizaba un lugar en la estructura de la propiedad— ha encallado frente a una realidad estadística demoledora. En Catalunya, el mercado inmobiliario ha mutado en una estructura donde el apellido pesa más que el currículum, y donde la herencia ha pasado de ser un evento fortuito a convertirse en el eje gravitacional de la supervivencia económica.

Esta transformación no es una percepción subjetiva, sino que viene avalada por los informes anuales del Consejo General del Notariado. En la última década, se ha observado un incremento sostenido en las adjudicaciones de bienes inmuebles por causa de muerte en territorio catalán, alcanzando cotas históricas. Los notarios dan fe de una realidad cruda: en un contexto de salarios estancados y precios de alquiler que absorben más del 50% de la renta disponible en el área metropolitana, la vivienda ya no se conquista mediante el ahorro del trabajo; se recibe por línea sucesoria.

La aristocratización del acceso a la ciudad

Desde la sociología urbana, investigadores del Institut d’Estudis Regionals i Metropolitans de Barcelona (IERMB) han advertido que estamos ante una segmentación profunda del acceso a la urbe. El concepto de meritocracia se desmorona cuando los datos muestran que los jóvenes catalanes que logran comprar una vivienda en zonas tensionadas lo hacen, en su inmensa mayoría, gracias a donaciones en vida o anticipos de herencia. Este "Capital Familiar" actúa como un filtro invisible que segrega la población entre aquellos con respaldo patrimonial y aquellos que deben dedicar su vida a pagar el alquiler de quienes sí lo tienen.

Esta brecha no solo afecta al presente, sino que proyecta una sombra sobre la movilidad social futura. Según el IERMB, la capacidad de elegir vecindario en ciudades como Girona o Barcelona está cada vez más vinculada a la transferencia intergeneracional de activos. Ya no se trata de cuánto ganas al mes, sino de cuánto tenían tus padres acumulado en ladrillo. El mercado catalán, por tanto, deja de ser un espacio de intercambio para convertirse en un sistema de castas inmobiliarias donde la propiedad se hereda de forma estanca.

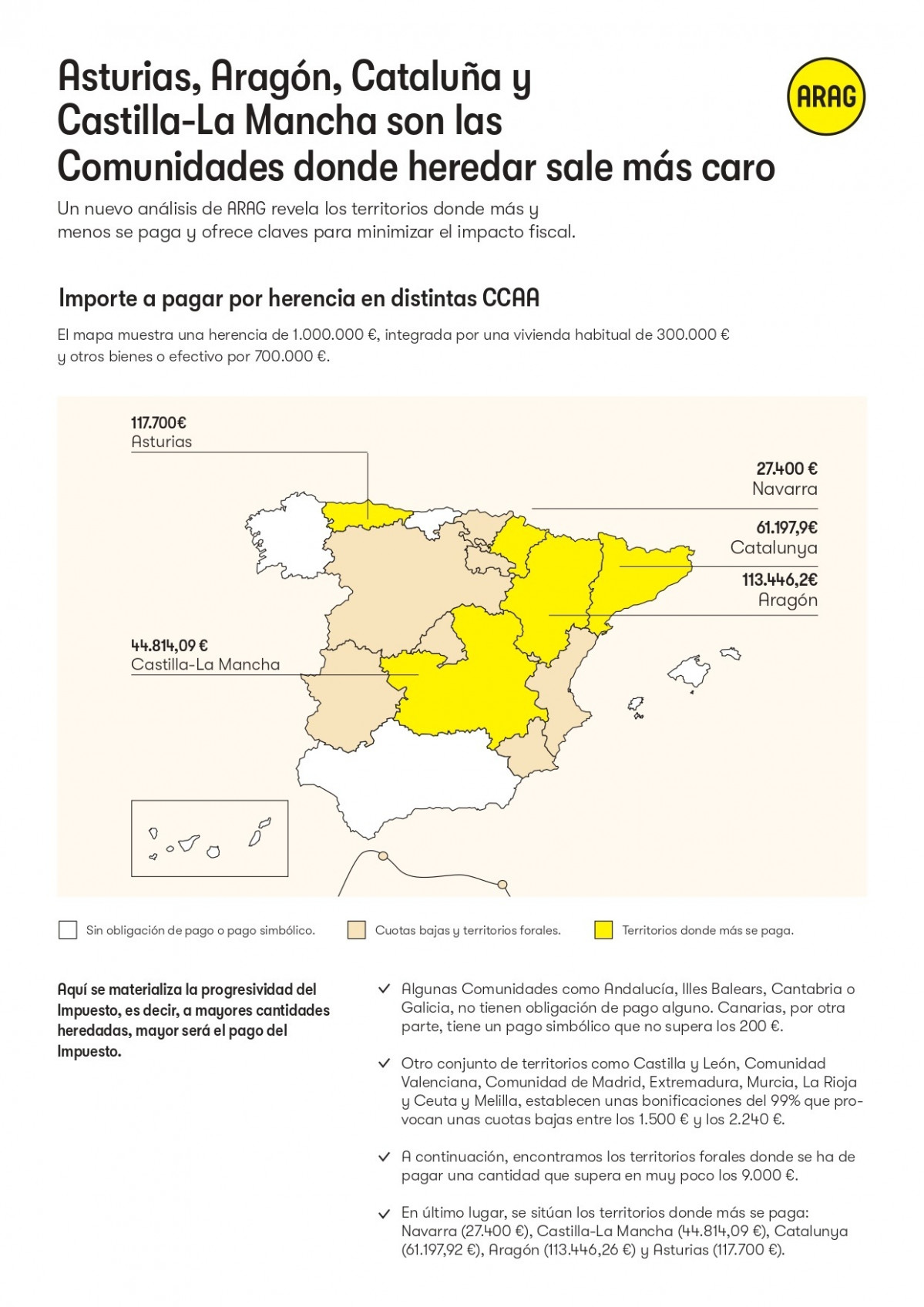

El agravio sucesorio: el coste de heredar en Catalunya

Uno de los puntos más críticos de esta realidad es el coste fiscal de recibir la propiedad. Catalunya se sitúa como una de las comunidades autónomas donde resulta más caro heredar una vivienda, especialmente si se compara con regiones que han optado por la bonificación casi total del Impuesto de Sucesiones y Donaciones. Mientras que en comunidades como Madrid, Andalucía o la Comunidad Valenciana se aplican bonificaciones de hasta el 99% para descendientes directos, en Catalunya la escala de gravamen es más progresiva y las bonificaciones disminuyen rápidamente a medida que aumenta el valor del patrimonio.

Esta diferencia regulatoria genera situaciones de gran desigualdad. Un joven que hereda un piso de valor medio en Barcelona puede verse obligado a desembolsar decenas de miles de euros en impuestos, mientras que otro en una situación idéntica en Madrid pagaría una cantidad simbólica. En Catalunya, el acceso a la herencia no es un proceso automático; requiere una liquidez previa que muchas familias trabajadoras no tienen, lo que a menudo fuerza la venta del inmueble a fondos de inversión o grandes tenedores para poder sufragar la deuda tributaria. Es la paradoja del "heredero pobre": poseer un activo valioso sobre el papel, pero ser incapaz de mantenerlo por la carga fiscal y los costes de mantenimiento.

El desfase vital y la utopía de la propiedad

La utopía de la propiedad para todos, que fue el motor de la sociedad catalana de los años sesenta y setenta, ha dado paso a una distopía de la espera. Según diversos estudios demográficos de la Universidad Autónoma de Barcelona (UAB), la esperanza de vida actual ha retrasado el momento de la herencia hasta edades que rondan los cincuenta o sesenta años. Esto crea un desfase vital trágico: el recurso llega cuando la fase de formación de un hogar y la crianza de los hijos ya ha pasado.

Por tanto, la herencia en Catalunya ya no sirve para iniciar una vida independiente, sino que llega como un mecanismo de auxilio para asegurar una jubilación que se prevé precaria o para cancelar deudas hipotecarias contraídas tardíamente. Este retraso cronológico obliga a las familias catalanas a realizar un sobreesfuerzo en las edades más productivas, mermando el consumo y la inversión en otros sectores. La riqueza se queda bloqueada en manos de la población de mayor edad mientras la juventud se enfrenta a una intemperie habitacional sin precedentes en las periferias metropolitanas.

El colchón familiar como inflador de precios

El Banco de España ha señalado la rigidez del mercado catalán, pero menos se ha analizado cómo la herencia está influyendo en la resistencia de los precios a la baja. Al haber un flujo constante de capital familiar que "ayuda" a completar las entradas de los préstamos en Barcelona o Tarragona, los precios de venta no terminan de ajustarse a los salarios reales. El mercado sabe que hay un ahorro generacional detrás de una parte de la demanda, lo que permite mantener tasaciones artificialmente altas.

Esta dinámica castiga doblemente al trabajador sin herencia en Catalunya: compite en un mercado de precios inflados por el patrimonio acumulado de otras familias y su salario no tiene el poder adquisitivo necesario para entrar en la puja. El Banco de España advierte que esta dependencia de la riqueza heredada genera burbujas de desigualdad donde el crédito bancario solo fluye hacia aquellos que ya tienen un aval inmobiliario previo, cerrando el círculo del privilegio.

El fenómeno de la descapitalización parental

La veracidad de este cambio de paradigma se refleja también en el auge de las donaciones en vida en el territorio catalán. Conscientes de que sus hijos no podrán acceder a una vivienda en el contexto actual, muchos padres prefieren descapitalizarse antes de fallecer. Esto crea una presión financiera sobre los mayores, que sacrifican su liquidez de cara a la vejez para evitar que sus descendientes caigan en la exclusión habitacional o en la precariedad extrema del alquiler.

Este movimiento de fondos privados está operando como una política de vivienda "de facto" pero profundamente injusta, ya que solo beneficia a las familias que ya poseen activos. El sistema actual da por sentado que el sacrificio privado debe suplir la ausencia de un parque de vivienda pública eficiente en Catalunya. Lo que antes era un patrimonio para el disfrute de la jubilación se convierte ahora en el capital semilla que los hijos necesitan para tener un techo, trasladando el riesgo financiero de una generación a otra.

El futuro de una sociedad de herederos

Si el acceso a la vivienda en Catalunya sigue dependiendo de la lotería genética, la movilidad social se detendrá por completo. Los barrios se blindarán no por muros físicos, sino por barreras patrimoniales infranqueables que dividirán la ciudadanía entre propietarios por linaje y arrendatarios de por vida. La redefinición del mercado inmobiliario no es solo una cuestión de tipos de interés; es, ante todo, una cuestión de justicia territorial y social.

El análisis de la realidad actual nos obliga a preguntarnos si estamos dispuestos a aceptar que el derecho a vivir en nuestra propia tierra sea decidido por el testamento de los abuelos. Sin una intervención decidida que priorice el derecho al hogar sobre el valor del activo financiero y una revisión de las cargas que penalizan a las familias con menos liquidez, Catalunya corre el riesgo de consolidar una estructura de desigualdad hereditaria. La construcción de una comunidad justa en el siglo XXI pasa por romper la cadena que une el derecho a un techo con el patrimonio acumulado de los antepasados.

Escribe tu comentario